Wat levert het belastingvoordeel van een pensioenrekening op?

Iets opzij zetten voor uw pensioen is natuurlijk altijd hartstikke slim. Maar als u geld stort op een pensioenrekening-beleggen, dan kan dat dankzij belastingvoordeel zomaar tienduizenden euro’s meer opleveren dan wanneer u het geld stort op een ‘normale’ beleggingsrekening. We leggen uit hoe dat zit.

Hoe werkt zo’n pensioenrekening?

Als u niet genoeg pensioen opbouwt bij een werkgever (of als u ondernemer bent), mag u van de overheid zelf een persoonlijk pensioenpotje opbouwen. Met zo’n pensioenpotje heeft u recht op heel wat belastingvoordeel. Zo’n aanvullend pensioenpotje heet officieel een lijfrente, maar bij Brand New Day noemen we het gewoon een pensioenrekening.

Als u niet genoeg pensioen opbouwt bij een werkgever, mag u van de overheid geld storten op zo’n pensioenrekening. Het bedrag dat u mag storten, heet uw jaarruimte. Die jaarruimte verschilt van persoon tot persoon, want de hoogte ervan is afhankelijk van:

- de hoogte van uw inkomen;

- en hoeveel pensioen u opbouwt bij een werkgever.

Heeft u een hele goede pensioenregeling bij uw werkgever? Dan heeft u waarschijnlijk geen (of weinig) jaarruimte. Maar bouwt u géén (of beperkt) pensioen op bij uw werkgever? Dan heeft u waarschijnlijk jaarruimte.

En als u die jaarruimte ook daadwerkelijk stort op een pensioenrekening, dan heeft u recht op flink wat belastingvoordeel.

De belastingvoordelen van een pensioenrekening

- Van iedere storting die u doet, krijgt u het jaar erop bij uw belastingaangifte minstens 37% weer terug. Als u ieder jaar stort, krijgt u dus ieder jaar een belastingteruggave.

- Over het geld dat u op zo’n pensioenrekening heeft staan, hoeft u geen vermogensbelasting te betalen. Hoe meer geld u op de rekening heeft staan, des te hoger dat voordeel wordt.

Belangrijk om te weten is dat er een verschil zit tussen de opbouwfase en de uitkeringsfase: tijdens de opbouwfase legt u geld in op zo’n pensioenrekening en tijdens de uitkeringsfase laat u het in verschilende termijnen weer uitkeren.

Een voorbeeld

U las net al dat uw maximale jaarruimte afhankelijk is van uw inkomen en het pensioen dat u bij een werkgever opbouwt. We kunnen u daarom niet op een presenteerblaadje geven hoeveel belastingvoordeel u krijgt, maar kunnen wel een voorbeeld geven. In het voorbeeld gaan we uit van iemand die:

- alleenstaand is;

- een modaal startsalaris (€36.000 p/j) heeft dat jaarlijks tot de pensioenleeftijd 2% stijgt;

- geen pensioen opbouwt bij een werkgever;

- 40 jaar lang diens jaarruimte volledig benut;

- en kiest voor een pensioenrekening op basis van beleggen. Daarbij gaan we uit van een rendement van 4% per jaar.

(Aanvullend pensioen opbouwen kan natuurlijk ook met een pensioenrekening op basis van sparen. U loopt dan geen risico op een negatief rendement, maar het verwachte lange termijn rendement is ook minder hoog.)

Het belastingvoordeel tijdens de opbouwfase

Een belangrijk voordeel van de pensioenrekening is de belastingteruggave. Dat werkt als volgt: als u van uw werkgever loon op uw rekening gestort krijgt, dan heeft u daarover al inkomstenbelasting betaald. Het loon dat u gestort krijgt, is dus uw netto-inkomen. U betaalt daarover de volgende percentages aan inkomstenbelasting:

- 37,07% over al het brutoloon tot €69.399;

- en 49,50% over al het brutoloon boven €69.399.

Maar over het geld dat u stort op een pensioenrekening, hoeft u van de overheid geen inkomstenbelasting te betalen. Als u dus een storting doet op zo’n pensioenrekening, dan komt die vanuit uw netto-inkomen en krijgt u de eerder betaalde inkomstenbelasting weer terug.

Van uw gestorte jaarruimte krijgt u dus minstens 37,07%, en maximaal 49,50% terug. Voor degene uit ons voorbeeld, die zijn jaarruimte ieder jaar volledig benut, loopt dat voordeel over de jaren flink op:

Wat levert de vrijstelling aan vermogensbelasting op?

De belastingteruggave levert op de lange termijn dus flink wat belastingvoordeel op. Maar misschien wel het grootste voordeel van zo’n pensioenrekening is de vrijstelling van vermogensbelasting.

U betaalt vermogensbelasting als u meer dan €50.650 (of het dubbele, als u een fiscaal partner heeft) op een normale spaar-, beleggings- of bankrekening heeft staan. Maar die vermogensbelasting betaalt u nooit over het geld dat op een pensioenrekening staat. Hoe hoog het bedrag op de rekening ook is.

Hieronder ziet u wat het totale rendement is als degene uit ons voorbeeld 40 jaar lang diens jaarruimte had gestort op een pensioenrekening-beleggen, daarbij 4% rendement per jaar behaalde en dus geen vermogensbelasting over het geld op de pensioenrekening hoeft te betalen.

Het rendement van een pensioenrekening-beleggen

Had diegene het op een vrije beleggingsrekening gestort? Dan moest er op een gegeven moment wél vermogensbelasting betaald worden. Het totale rendement kan daardoor wel tienduizenden euro’s lager uitvallen. In ons voorbeeld is het rendement op een beleggingsrekening daarom bijna €37.000 lager.

Het rendement van een vrije beleggingsrekening

Het belastingvoordeel tijdens de uitkeringsfase

Als u jaarruimte stort en dus aanvullend pensioen opbouwt, moet u het opgebouwde bedrag later weer laten uitkeren. Over die uitkering betaalt u dan wel inkomstenbelasting. Daarmee gaat (een deel van) het voordeel van de eerdere belastingteruggave dus weer verloren.

Gelukkig zijn de belastingtarieven voor mensen die de AOW-leeftijd hebben bereikt wel gunstig. Zo betalen AOW’ers over de eerste €35.473 van hun inkomen een stuk minder inkomstenbelasting dan niet AOW’ers.

Om te bekijken hoe het belastingvoordeel er tijdens de uitkeringsfase uit ziet, gaan we verder met het voorbeeld dat we hierboven ook gebruikten. Er is dus in totaal €476.862 aan aanvullend pensioen opgebouwd op een pensioenrekening en €439.973 op een beleggingsrekening.

Tijdens de uitkering ontvangt de klant ook rente over die uitkering. Als we uitgaan van een rente van 0,90% per jaar, is het totale bedrag dat uitgekeerd wordt als volgt:

We gaan er hierbij vanuit dat:

- het totale bedrag in 25 jaar wordt uitgekeerd, wat neerkomt op €21.386 per jaar (€19.731 voor degene met een beleggingsrekening);

- deze uitkering – naast de AOW-uitkering – het enige pensioeninkomen is;

- de persoon uit het voorbeeld nog steeds alleenstaand is en dus jaarlijks bruto €17.301 aan AOW ontvangt.

Het totale belastbare jaarlijkse inkomen voor degene met een pensioenrekening komt daarmee uit op €35.557,41, na verrekening van aftrekposten. Diegene betaalt over een groot deel van de uitkering dus 19,17% belasting en over een klein deel van de uitkering 37,07% belasting.

Bovendien doet de ontvanger van een lijfrente-uitkering over iedere uitbetaling een verplichte inkomensafhankelijke bijdrage van 5,50% voor de zorgverzekeringswet. Dit geldt niet voor degene die het bedrag op een beleggingsrekening heeft opgebouwd.

Hieronder ziet u hoeveel degene uit ons voorbeeld betaalt aan inkomstenbelasting en inkomensafhankelijke bijdrage zvw als er 25 jaar lang ieder jaar een bedrag van €21.386 wordt uitgekeerd.

De betaalde belasting tijdens de uitkering (box 1)

Degene die het geld heeft opgebouwd met een ‘normale’ beleggingsrekening, hoeft geen inkomstenbelasting te betalen. Wel moet er vermogensbelasting betaald worden over het bedrag dat nog niet uitgekeerd is. In het onderstaande voorbeeld ziet u hoeveel vermogensbelasting er betaald wordt.

De betaalde belasting tijdens de uitkering (box 3)

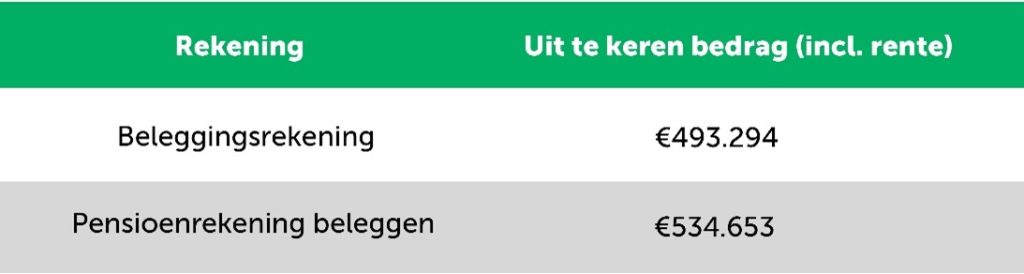

Het totale belastingvoordeel

Hierboven lieten we zien dat er een paar belangrijke belastingvoordelen zijn: de vrijstelling van vermogensbelasting tijdens de opbouw- en uitkeringsfase én de belastingteruggave van de belastingdienst. Trekken we daar de betaalde inkomstenbelasting tijdens de uitkeringsfase weer vanaf, dan zijn de netto-uitkeringen van de pensioenrekening-beleggen en de beleggingsrekeningen als volgt:

Wat gebeurt er bij een hoger inkomen?

Dan wordt het voordeel alleen maar groter. Als we dezelfde berekening hebben maken als hierboven, maar dan voor iemand met een startsalaris van €50.000 bruto dat 2% per jaar stijgt, dan is het verschil als volgt:

De disclaimer

De disclaimer

Dat belastingvoordeel is dus niet mis. Houd er wel rekening mee dat het bovenstaande maar een voorbeeld is. Er zijn heel veel factoren (zoals bijvoorbeeld uw inkomen of de tijd die u heeft om uw jaarruimte te benutten) die van invloed zijn op uw uiteindelijke belastingvoordelen.

Het bovenstaande voorbeeld is dus ook echt een voorbeeld. Wilt u weten op hoeveel belastingvoordeel u zelf recht heeft? Neem dan contact met ons op voor een berekening op maat.